労働問題のことなら、労働基準監督署の是正勧告の対応、合同労組・ユニオンの対応などを数多く手掛ける山口県下関市の「赤井労務マネジメント事務所」にお任せを!

委託型募集人廃止・雇用適正化保険代理店の対応

委託型保険募集人の適正化の

対応・対策ならお任せください

~直接雇用における賃金制度、労働契約、就業規則、労務管理の構築~

弊所は、全国規模で組織された「保険代理店支援社労士ネットワーク※」に所属している、社会保険労務士事務所です。全国の会員が導入支援した先進事例、レアケース、紛争事例、基本事例等、様々な情報を共有しているのが最大の強みです。

提案力、問題解決力をもって、保険代理店の経営者をバックアップします。

※保険代理店支援社労士ネットワークとは・・・

全国規模で組織された、委託型募集人制度の適正化を支援する社会保険労務士のネットワークです。特定の保険会社(損害保険、生命保険)との関係に依存せず、国内で活動する保険会社、代協、保険代理店様からのご依頼により、様々なご支援(適正化コンサルティング、セミナー開催等)を行っています。山口県内では唯一弊所のみが認定を受けています。

金融庁「委託型募集人の適正化」

- 金融庁より、2014年1月16日付けで、すべての保険会社に対して、保険代理店における使用人の適正化を求める要請を行いました。

- 金融自由化後、乗合代理店が増えている中、保険営業マンの使用関係が曖昧になり、使用人への「委託」が保険業法第275条第3項に定める「再委託禁止」に該当する可能性があることから、その適正化が早急に求められています。

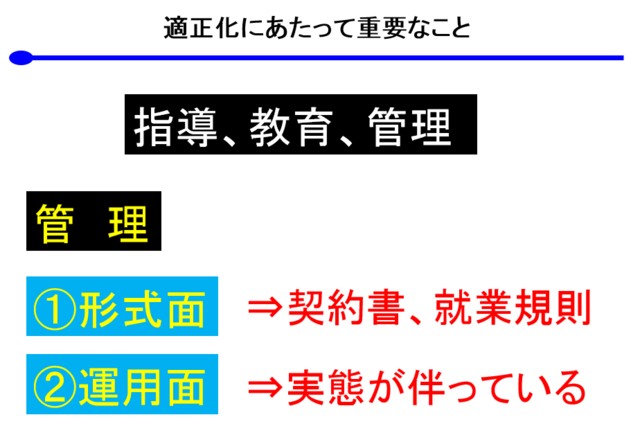

適正化にあたって重要なこと

保険代理店が取るべき6つの選択肢

| 1.直接雇用 | ◎ | 多くの場合、現実的対応 |

|---|---|---|

| 2.廃止 | ○ | 売却額の精査 |

| 3.役員 | △ | 委任契約は非現実的 |

| 4.出向契約 | × | 受入先の確保の問題 |

| 5.派遣契約 | × | 供給先の確保の問題 |

| 6.三者間スキーム | 超大型店のみ | 系列の保険代理店 |

是正措置のスケジュール

- 1報告徴求命令(H26.1.16):金融庁が、各保険会社へ通達

- 2アンケートの実施(H26.5.31):委託型保険募集人の現状報告

- 31回目の報告(H26.9.30):今後対応する方向性の報告

- 42回目の報告(H26.12.31):今後対応する具体的内容の報告

- 5最終報告(H27.3.31):各保険会社が金融庁へ最終報告

お手伝いできる業務の内容

- 1外務員報酬から、直接雇用した場合でも、利益の出せる賃金・給与の設計

- 2未払い賃金が発生しにくい労働時間管理の設計

- 3保険代理店に最適な、フレックスタイム制度の構築

- 4未払い残業代が発生しにくい賃金・給与規程の作成

- 5歩合給にかかる割増賃金(残業代)の負担を軽減する賃金制度の構築

- 6会社負担の社会保険料の適正化対策(実質軽減策)

- 7労働基準監督署の調査に対応できる労務管理の構築および運用

- 8就業規則、賃金・給与規定、労働契約書等の労務管理書式の作成

- 9保険代理店、保険会社向けのセミナー・勉強会の実施

弊所の強み

様々な情報を共有

全国ネットワーク会員による先進事例、基本事例等様々な情報を共有。山口県内では唯一弊所のみが認定されています。

労働時間管理の手法をフルに活用

運送業、医療福祉という労務管理の難しい業界で養った豊富な労働時間管理の手法をフルに活用します。

独自のシミュレーションソフトの活用

独自のシミュレーションソフトの活用により、実際の数字を見ながら最適解をご呈示します。

民事上のリスクにも対応出来るよう制度設計

賃金管理で最も難しいとされる、歩合給の取り扱いも、労働基準法はもちろん、民事上のリスクにも対応出来るよう制度設計します。

フォロー体制も充実

適正化コンサルティング後は、金融庁の監査に対応出来るようフォロー体制も充実しています。

委託型保険募集人である保険外交員が受け取る歩合給ですが、これがなかなか曲者で、一筋縄ではないのです。委託型募集人から雇用契約型募集人へ移行転換する場合、労務、社会保険、税務3つの側面で留意する必要があります

この取り扱いを間違えると、保険代理店、保険募集人双方に思わぬ悪影響が出てきます。更には法令違反を問われることにもなりかねません。

歩合給Q&Aの目次

- 完全歩合給(100%)フルコミッションは、違法と聞いたのですが?

- 歩合給制でも割増賃金の支払いは必要ですか?

- 歩合給に残業代を込みとすることは可能ですか?

- 歩合給も社会保険料を決める月額報酬に含める必要はありますか?

- 歩合給を税法上、事業所得として、処理することは可能ですか?

完全歩合給、所謂、フルコミッションは、違法と聞いたのですが?

保障給を設定すれば、完全歩合給制度(フルコミッション)も適法である

保障給とは

- 保障給とは、労働時間に応じた、一定の保障額のことをいいます。

※労働基準法第27条

- 保障給の金額は、以下の金額を上回る必要があります。

- 最低賃金額

- 平均賃金の60%

解説

委託型募集人のケースであれば、その月の歩合給が0円だったり、100万円だったりの完全歩合給制度(フルコミッション)でも問題はなかったでしょうが雇用契約型募集人に移行転換すれば、歩合給は、労働基準法の規制を受けることになります。

給与制度構築でも歩合給の取り扱いが重要なポイントになってきます。この保障給の設定次第で適法性が変わってきます。

保障給の設定で大事なのは、金額設定になります。労働基準法第27条は、労働時間に応じて補償しなさいと規定しています。

不必要な金額設定は、無駄な人件費を支払うことになります。これを避けるためにも、委託型から雇用型に切り替わるときの賃金シミュレーションが重要になります

保障給は、賃金給与規程において、その取り扱いを規定することが労働基準法で求められています。

歩合給制でも割増賃金の支払いは必要ですか?

法定労働時間を超えれば必要である

割増賃金の計算方法

歩合給金額÷総労働時間×0.25×残業時間

※総労働時間=1ヶ月の所定労働時間+時間外労働時間

解説

雇用契約型募集人の割増賃金は、固定給にかかる割増賃金と、歩合給にかかる割増賃金の双方で管理する必要があります。トラック運送業と同様の賃金管理が求められることになります。

歩合給に残業代を込みとすることは可能ですか?

可能であるが、求められる条件をクリアする必要がある

固定(定額)残業が認められる要件

- 固定残業代の金額が法所定の金額と同額以上である

- 固定残業代部分とそれ以外の賃金が区分されている

- 固定残業代にかかる「時間数」、「金額」が明確である

- 見込み時間を超過した場合、差額精算を行っている

- 不利益変更になる場合は、個別同意を取っている

解説

固定残業制度は、最近の労働裁判の判決の動向(判例、裁判例)では、会社側敗訴もしくは従業員寄りの和解が相次いで出されています。

定額残業制度が全面否定されている判決内容ではないですが、制度の運用に関しては、細心の注意が必要となります。リスクを低減する定額残業制度のヒントは、全て込み込みにするのではなく、変動費に応じて一定程度の残業代は、別途支払うことです。

有効な固定残業制度を担保するためには、

- 就業規則

- 雇用契約書

- 給与明細

- 全て込み込みにしない

で、しっかり規定化、明記するとともに、運用を確実に行うことが重要になります

歩合給も社会保険料を決める月額報酬に含める必要はありますか?

歩合給を含めて社会保険料が算定される

社会保険料は標準報酬等級により細かく分かれています。所得税、雇用保険料と違い、毎月の給料の多寡で保険料が即時変わる制度設計になっていません。「完全歩合給」あるいは「固定給+歩合給」の給与制度であっても、社会保険料の算定に当たっては、歩合給を含めて算出することになります。

歩合給の運用で社会保険上留意すること

社会保険料の決定方法のひとつとして、毎年4月、5月、6月に支払う3ヶ月の給与の平均額が、9月から向こう1年間の保険料に反映されるルールがあります。

ここで注意したいのが、この3ヶ月に歩合給が多く、3ヶ月の平均値が高額になると、向こう1年間の保険料も高止まり(7月以降歩合給水準が低下した場合)することになります

こうなると、月例給与と社会保険料のバランスが崩れ、従業員にとっても、保険代理店にとっても悩ましい問題になってきます。

解説

社会保険料の決定システムは、複雑で合理的だとは思えない代物です。しかし、決まり事がある以上、上記の問題点に、合法的に対応できる策を考える必要があります。脱法ハーブではありませんが、脱法ではなく、あくまでも合法的対応策を考える必要があります。

ヒントは、歩合給決定プロセスにおいて、年収ベースにどう割り振るかで、解決の糸口になり、更には、戻入金、手数料不足の対応策にもなります。

ここを間違えると(恣意的操作)、労働基準法の「賃金全額払いの原則」違反、あるいは、健康保険法、厚生年金法違反になる可能性があります。

歩合給を税法上、事業所得として、処理することは可能ですか?

所得税法基本通達により、事業所得として処理することも可能である

労働基準法においては、給与所得として取り扱われるが、税法上は事業所得として取り扱うことも可能とされている(所得税法基本通達204-22)。

所得税法基本通達204-22の概要

外交員又は集金人がその地位に基づいて保険会社等から支払を受ける報酬又は料金ついては、次のように取り扱う。

その報酬又は料金が、固定給(一定期間の募集成績等によって自動的にその額が定まるもの及び一定期間の募集成績等によって自動的に格付けされる資格に応じてその額が定まるものを除く。以下この項において同じ。)とそれ以外の部分とに明らかに区分されているとき。

固定給(定給を基準として支給される臨時の給与を含む。)は給与等とし、それ以外の部分は事業所得とする。

解説

ここで留意したいのが、取り扱うことも可能とされているとの、表記である。

これは、何を意味しているかと言うと、募集人の置かれている状況次第で、給与所得にも事業所得にもなり得るということである。

事業所得の取り扱いとなれば、消費税については仕入税額控除が可能となりますが、給与所得は仕入税額控除することはできませんので、その取り扱いについては十分注意が必要です。

ここで、参考となる金融庁のパブリックコメントを紹介します。

「保険会社向けの総合的な監督指針」等の一部改正に対するパブリックコメントの結果

下記のような改善は、今回の監督指針改正に沿ったものと

考えてよろしいでしょうか?

- 各募集人と雇用契約を結び、一定の固定給を支払い、社会保険に加入します。そして、募集人の教育、指導、管理、研修等を行います。

- 1の固定給の他、商品等の販売高に応じて歩合報酬を支払います。なお、歩合報酬に伴う経費は各募集人が負担することとします。

- 各募集人は、生命保険会社の外務員と同様に、1の部分は給与所得として所得税の確定申告をし、2の部分は事業所得として確定申告します。

上記に対する、金融庁の回答

貴見のとおりです。

但し、保険代理店の使用人は、本規定に則り、使用人要件及び労働関係法規を遵守している者である必要があります。

解説

要するに、給与所得になるのか、事業所得になるのかは、委託型から雇用型に移行転換する場合において、事業経費をどう分担するかという、募集人の賃金設計に関わる根幹部分でもある。

そのためにも、賃金シミュレーションはしっかり行って、それに関する募集人に対する説明も必要になるでしょう。

よって、保険募集人に支払う人件費を外交員報酬(事業所得)として、消費税の仕入税額控除する場合には十分注意する必要があります。

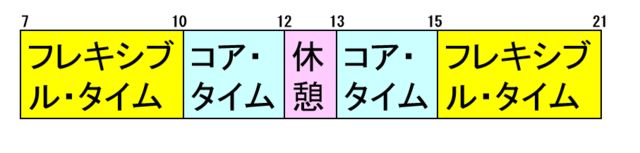

フレックスタイム

フレックスタイムと保険代理店との相性

フレックスタイム制度は、研究職、開発職、企画職等の内勤職である従業員に適用されるのが一般的イメージです。

定刻に出退社時刻を定めずに、始業時刻・終業時刻を従業員に委ねることにより、労働時間短縮という本来の目的とは別に、より創造的な仕事ができるという副次的なメリットも、多くの大企業で採用されている理由ではないでしょうか。

このフレックスタイム制度ですが、保険代理店の外交社員にも適用できないか否か、巷でクローズアップされています。一般的に、営業社員などで採用されている「事業場外みなし労働時間制度(労働基準法第38条の2)」が知られていますが、弊所ではお勧めしていません。

詳細は省きますが、運用が極めて厳格だからです。中小企業の労務管理では、実務的には運用不可能と考えます。当ネットワークでは、様々な保険代理店の生の声を聞き、保険募集人にも対応できる「フレックスタイム労使協定」を独自に作成しました。

例えば、個人のお客さんの場合、旦那さんも一緒に話が聞きたいというケースも多々あるかと思います。その時間が19時、20時ということも保険募集の現場では当たり前の世界になります。通常の労働時間管理では、時間外労働(残業)になってしまうのですが、フレックスタイム制度を採用していれば、時間外労働の取り扱いが違ってくるのです。

フレックスタイム制度のメリット

通常の労働時間の原則では、1日単位で、時間外労働の判定を行いますが、フレックスタイム制度においては、1ヶ月単位で判定を行います。メリハリ付けた、労働時間管理を行えば、時間外労働の削減に寄与するのが、フレックスタイム制度の最大の特長と言えるでしょう。

フレックスタイム制度とは

- 11日の労働時間の長さを固定的に定めず

- 21ヶ月以内の期間の総労働時間を定めておき

- 3労働者は、その総労働時間の範囲内で

- 4各労働日の労働時間を自分で決め

フレックスタイム制度のまとめ

| メリット |

|

|---|---|

| デメリット |

|

その生活と業務との調和を図りながら、効率的に働くことができる制度です。

如何でしょうか?

前記の顧客の都合に合わせて、保険募集人自身が、各労働日の労働時間を設定することができるのです。一律に朝、保険代理店に出社すれば、そこからが始業となりますが、夜間帯にアポイントが入っているのであれば、今日は昼から始業とすることも出来るのが、フレックスタイム制度の最大の特長と言えるでしょう。

委託型募集人が従来行っていた働き方を、雇用型になっても維持できるのが、唯一フレックスタイム制度と言えるかもしれません。労働基準法の規制があるので、単純にそのまま比較するのは無理がありますが、運用管理を徹底すれば、十分、保険代理店の外交員にも適用できるものと言えます。

委託型募集人の働き方≒フレックスタイム制度

フレックスタイム制度の採用・導入手続

フレックスタイム制度を採用するには、以下の手順が必要となります

- 1就業規則に規定すること

- 2労使協定を締結すること

ここでは、労使協定において、規定しなければならない項目について、概説します。

(1)対象となる労働者の範囲

フレックスタイム制度が適用される社員の範囲を明確に定める必要があります。一部の部署、特定の職種の従業員に限定して定めることも認められます。保険代理店においては、外交員のみとか、委託型募集人から雇用型に移行した者のみとか、必要に応じて決めることができます。

(2)精算期間と総所定労働時間

精算期間の長さと、起算日を決める必要があります。労働基準法上、1ヶ月以内にする必要があります。実務上は、労働時間管理、賃金計算管理を考慮すると、1ヶ月にするケースが多いでしょう。

また、1ヶ月における総所定労働時間は、労働契約上、保険募集人が最低限、労働しなければならない労働時間のことをいいます。この時間は、歴月によって上限が定められています。

| 精算期間 | 総労働時間の上限 |

|---|---|

| 31日の月 | 177.1時間 |

| 30日の月 | 171.4時間 |

| 29日の月 | 165.7時間 |

| 28日の月 | 160時間 |

(3)コアタイム

社員が必ず、勤務しなければならない時間帯のことをいいます。このコアタイムは、労基法上は規定しなくても構いません。

ただし、全員参加の打ち合わせ、ミーティング、さらには、新保険商品の勉強会等が予定される場合は、コアタイムを規定しておかないと、従業員を前記の目的の為に、出勤を強制できないので、コアタイムは設けておくのが望ましいでしょう。

(4)フレキシブルタイム

フレキシブルタイムとは、その時間帯であれば、いつ始業してもよく、また終業時刻も、従業員が自由に決定することが出来る時間帯のことを言います。顧客の都合に合わせることで、1日の労働時間を柔軟に設定することが可能です。

弊所では、このフレキシブルタイムの設定を、コアタイム有りのケースと、コアタイム無しのケースの2パターン制で、保険募集人の実態に合わせてた最適なフレキシブルタイムの制度をご提供します。

(5)標準となる1日の労働時間

精算期間内における、総所定労働時間を、その期間の所定労働日数で除した時間を、「標準となる1日の労働時間」と定義されます。

(6)コアタイム、フレキシブルタイムにおける、始業、終業の時刻

この時間の設定次第で、フレックスタイムの柔軟性、性格が決まります。フレックスタイム制度の最重要部分と言っても過言ではないでしょう。保険代理店の保険募集(外交員)に、最適な時間の設定をご提供します。

(7)時間外労働(残業)の考え方

フレックスタイム制で、時間外労働となるのは、精算期間において、法定労働時間の総枠を超えた場合、その超えた時間が残業の取り扱いとなります。

時間外の精算を、1日単位で行うのではなく、精算期間ごとに行います。よって、精算期間は歴月単位、さらには、総所定労働時間は、労基法上の限度額いっぱいで設定するのが、時間外労働削減に寄与することになります。

(8)休日労働の考え方

法定休日に出勤させた場合は、35%増しの割増賃金を支払う必要があります。法定休日の時間カウントは、精算期間における、総労働時間にはカウントしません。ただし、法定外休日においては、精算期間における、総労働時間にカウントするので留意する必要があります。

保険代理店の雇用契約書作成

委託型募集人制度廃止に伴う適正化に向けて、保険代理店からの問い合わせで多いのが、就業規則の作成、賃金・給与規程の作成があげられますが、それらに付随して、雇用契約書をどう作成すれば良いのかというご相談も多く頂いております。

インターネット上では、数多くの雇用契約書のサンプルをダウンロードできる環境にありますが、それをどう作成するかは、委託型募集人を雇用化するにあたり、どういう労働条件で契約するかを明確化することに繋がってきます。

雇用契約書作成のポイント

雇用期間

まずは、雇用するに当たって、雇用の期間をどうするかを検討する必要があります。期間の定めのない契約にするのか、それとも期間を定めた有期雇用契約にするかを決めることになります。

何故なら、この選択如何によって、雇用の出口部分である『契約解消』における法的規制が全く異なってくるからです。雇用の入り口部分である採用時に、メリット・デメリット、そして、自社における採用戦略を勘案のうえ決定することが重要となります。

有期雇用契約の留意点

有期雇用で留意しなければならないのは、途中解約における残存期間に応じた損害賠償請求を受けるリスクがあり得るということです。

また労働契約法では、5年を超えた有期雇用契約は、従業員の申し出により、期間の定めのない雇用契約に転換しますので、経営戦略上の中長期的展望が必要になります。契約期間の長さの制限はありますが、6ヶ月でも1年でも法律の範囲内で自由に決めることができます。

原則3年が上限ですが、例外措置として5年の有期雇用契約も可能です。有期雇用契約は、期間が満了すれば、契約更新するケースも多いと思いますが、契約更新を繰り返して一定の期間後、契約を打ち切る場合は留意する必要があります。

契約打ち切りが争いになった場合は、雇い止めの法理により無効になることもあります。

ワンポイントアドバイス

さらに、有期雇用契約の場合は、契約更新の有・無および更新の判断基準を明記する必要があります。

- 契約の更新の有無

- 自動的に更新する

- 更新する場合があり得る

- 契約の更新はしない

- その他( )

- 契約の更新は次により判断する

- 契約期間満了時の業務量

- 勤務成績、勤務態度

- 能力

- 会社の経営状況

- 従事している業務の進捗状況

- その他( )

期間の定めのない雇用契約の留意点

期間の定めのない雇用契約は、契約の当事者の一方が解約を申し出ない限り、契約が終了しません。会社が、解約を申し出る場合が『解雇』であり、従業員が解約を申し出る場合が『自己都合退職』に該当します。

労使の合意で解約する場合は、『合意退職』になります。ただし、定年年齢が現在60歳と法定されていますので、就業規則等に定年を60歳と定めている場合、従業員は60歳で自然退職となります。

しかしながら、高年齢者雇用安定法で、65歳までの雇用延長義務が課せられていますので、従業員が希望した場合は、65歳まで雇用しなければなりません。

ワンポイントアドバイス

委託型募集人が既に65歳を超えているケースも、コンサルティング案件で多々あります。

高齢者の処遇は、健康状態、本人の挙績、その他諸事情を勘案しながら決定することになります。各種公的保険の適用年齢の違い、厚生年金受給している場合の減額調整の確認(在職老齢年金)、センシティブな情報も取り扱うことになるので十分な配慮が必要です

雇用形態

委託型募集人の雇用契約の期間が決定すれば、それに対応した呼称を付けるのが一般的です。例えば、正社員、パートタイマー、アルバイト、嘱託社員、契約社員、準社員等々ありますが、法律で特段の定めはありません。

労働基準法上では、すべて『労働者』に該当します。

ワンポイントアドバイス

雇用形態の呼称を付けることの最大の意義は、雇用管理上の区分があげられます。賞与の支給対象は、正社員のみなのか、契約社員にも支給するのか、退職金支給対象者はどうするのか?

・・・就業規則作成の実務では、初期の段階で必ず明確化する作業になります。この作業をしていなければ、解釈次第では、パートタイマー、嘱託社員から、賞与の支払い請求、退職金支払い請求のリスクもあり得ます。

試用期間

試用期間を設けるか否かは、保険代理店の裁量で決めることができます。試用期間設定の意義は、本採用するにふさわしい社員であるか否かを見極める期間であると言えるでしょう。

期間の定めのない雇用契約を締結する場合は、リスクマネジメントの観点から試用期間は設けた方が良いか考えます。

試用期間の留意点

試用期間の長さについては、法令上の制限はありませんが、不必要に長いと無効となることがあります。一般的に一年を超える試用期間の設定は避けた方が良いでしょう。実務上は、2ヶ月から6ヶ月の間で、設定されることが多いのではないでしょうか。

一般的に試用期間の満了時おいて、本採用しないのであれば、雇用契約が解消されることになります。この場合、期間満了での契約終了ではなく、解雇となりますので留意する必要があります。繰り返しますが、試用期間満了時における本採用拒否は解雇となります

本採用拒否の解雇は、本採用後の解雇より、若干ですが、解雇の基準が緩められると、裁判所は判断しています。

また、本採用拒否における解雇基準を、本来の解雇とは、別に設定しておくことが重要になってきます。どういうときに、本採用に至らないかをピックアップしておきましょう

就業の場所

業務の内容

それぞれ、採用直後のものを記載します。変更の予定があれば、就業規則の項目と併せて、その旨を記載することになります。

配置転換、転勤等は、予め説明することで、後々のトラブルを予防できます。勤務地限定なのか、職種限定なのか、採用基準を明確化することが重要になってきます。

就業時間

- 始業・終業の時刻

- 休憩時間

- 1週間の所定労働時間

- 変形労働時間制の有無

上記4項目について、規定する必要があります。

就業時間に関する留意点

(1)始業・終業の時刻

→営業時間と、就業時間は必ずしも一致する訳ではありません。実態に応じた始業・終業の設定が、無駄な労働時間の削減に繋がります。変形労働時間制を採用していなければ、1日の所定労働時間の上限は、8時間となります。

(2)休憩時間

→労働基準法により、労働時間が6時間を超える場合は45分、8時間を超える場合は1時間の休憩時間を与える必要があります。

(3)1週間の所定労働時間

→1週間の所定労働時間の上限は、週40時間となります。変形労働時間制を採用していれば、週40時間を超えて設定することが可能となります。

(4)変形労働時間制の有無

→変形労働時間制の採用は、任意ですが、採用する場合は、雇用契約書、就業規則、労使協定書の作成あるいは、労働基準監督署への届出が必要になります。

種類としては、1ヶ月単位の変形労働時間制、1年単位の変形労働時間制、フレックスタイム等があげられます。それぞれの制度のメリット・デメリットをよく検討して、保険代理店の働き方にマッチした変形労働時間制を採用しましょう。

所定外労働の有無

- 所定時間外労働の有無

- 休日労働の有無

所定外労働の留意点

所定外労働の指示命令は、労働契約上の根拠に基づいて行われる必要があります。一般的には、就業規則、雇用契約書に、所定外労働に関する事項が規定されます。これにより、使用者からの、所定外労働の指示命令が有効となります。

なお、所定外労働を行うことにより法定労働時間を超える見込みがある場合には、時間外労働・休日労働に関する協定届(36協定)を労働基準監督署へ提出する必要があります

休日

- 定例日

- 非定例日

- 1年単位の変形労働時間制の場合:年間○○○日

所定休日の留意点

休日は、労働基準法では、原則として週1日あれば問題ありません。しかし、週1日では、週40時間の法定労働時間に対応出来ないので、保険代理店では、週休2日制にして、週40時間に対応しているケースが多く見受けられます。

変形労働時間制を採用すれば、柔軟な休日の設定をすることが可能となります。

休暇

- 年次有給休暇

- その他の休暇

休暇の留意点

※年次有給休暇は6ヶ月間継続勤務して、その間の出勤率が8割以上のときに付与されます。労働基準法では、初回発生に10日と定められています。

※その他の休暇については、制度がある場合に記載します。記載事項が多い場合は、就業規則で説明しておけば、詳細に記入しなくても構いません。

賃金

- 基本給:

- イ.月給( 円)

- ロ.日給( 円)

- ハ.時間給( 円)

- ニ.その他( 円)

- 諸手当:

- イ.通勤手当

- ロ.手当( 円/ )

- ハ.手当( 円/ )

- ニ.手当( 円/ )

- 時間外、休日又は深夜労働に対して支払われる割増賃金率:

- イ.時間外労働 法定超:125%、所定超:100%

- ロ.休日労働 法定休日:135%、法定外休日:125%

- ハ.深夜労働:25%

- 賃金締切日、賃金支払日

- 支払方法

- 賃金支払時の控除:有(所得税、住民税、社会保険料)・無

- 昇給

- 賞与:有・無

- 退職金:有・無

賃金の留意点

賃金は、労働条件のなかでも、従業員にとって一番関心の高い項目になります。

また、労働基準法においても、規制項目が多く、違反した場合も厳しく処罰されます。労働基準監督署の調査が入ったときは、まずは賃金の調査から入り、未払い残業代の形跡が確認できれば、是正勧告を行います。

また、賃金給与は、労働時間とリンクしますから、労働時間制度の構築(形式面)と、労働時間管理(運用面)をしっかり確立させることが重要となってきます。

ワンポイントアドバイス

1.基本給

基本給設定については、月給、日給においても、所定労働時間を考慮する必要があります。毎年十数円単位で上昇している最低賃金を意識しないと最賃違反となる場合があるので十分留意することが重要です。

月給は、1ヶ月の所定労働時間、日給については、1日の所定労働時間を、当該基本給で割れば、時間給が算出できますので、最低賃金と比較することができます。

2.諸手当

諸手当の金額設定は、各保険代理店で決定することができます。役職手当、職務手当、資格手当、業務手当等、名称も様々です。手当を設定するときは、その手当の趣旨をよく検討し、手当の定義づけを行います。従業員にそのメーセージを伝えることが重要です。

例えば、役職手当をある従業員に支給したいときは、部下の指導・管理をしっかり頼む意味合いがあると考えられます。手当の取り扱いで重要なのは、基準内給与と基準外給与です。時間外労働・休日労働の算定で関係してきますので、当該手当が、どちらに分類されるのかは、しっかり把握する必要があります。

3.割増賃金率

割増賃金率に関して、留意すべき点は、その時間外労働又は休日労働が、法定外労働なのか法定内労働なのかを区別して、割増賃金率を設定することです。そして、重要なことは、所定労働時間と法定労働時間、所定休日と法定休日をしっかり定義づけすることです

4.賃金締切日/支払日

賃金の締め切り日、支払日を設定するときは、歩合給の計算、非固定的賃金の計算を考慮した場合、締め切り日から支払日まで、一定の期間があった方が、余裕をもって給与計算にあたれます。また、3連休が増えたこともあり、金融機関の営業日も意識する必要があります。

5.賃金の支払い方法

労働基準法の原則では、通貨(現金)払いが原則ですが、従業員の同意を取れば、銀行振り込みでも構わないと規定しています。実務の世界では、銀行振り込みが原則で、現金払いの方が例外扱いになっているように思われますが・・・。

殆どの企業では、銀行振り込みが一般的になっていますが、リスクヘッジの観点から、現金払いになるケースを給与規程に記載することをお勧めします。

委託型募集人制度廃止に伴う対策セミナー・勉強会のご案内

『委託型募集人制度廃止に伴う対策』セミナーのご案内

プロ代理店が「雇用化」に向けて、

検討・留意すべき5つのポイント

委託型募集人制度の廃止

委託型募集人制度廃止に伴い、平成27年3月31日までに、各保険代理店は、具体的対応を金融庁へ報告することが必要となりました。廃止に伴う選択肢は、5つあるとされていますが、実質的には、限定されると考えられます。

限られた時間の中で、適切な対応が迫られており、各代理店の経営者の多くは、困惑されているのが現実ではないでしょうか。

新たな負担、法規制にどう対応するか

外務員から労働者への転換は、委任契約から労働契約に切り替わることを意味します。代理店は、今まで無かった労働基準法を始めとする、労働法の規制を受けることになります。歩合給の取り扱いは、その最たるものでしょう。

また、社会保険の加入に伴い、代理店が負担する社会保険料も新たに発生します。雇用管理制度をどう構築するかが問われます。

ポイントは賃金制度と労働時間管理

そこで、保険会社、保険代理店、保険代理店協会の会員さま向けに、『委託型募集人制度廃止に伴う対策』セミナー・勉強会を開催する運びとなりました。少人数からでも承っておりますので、どうぞお気軽にお申し付けください。

セミナーの内容(5つのポイント)

- 選択肢としての代替措置の内容

- 代理店経費と報酬をどう考えるか

- 労務トラブルを防ぐ、4つの検討事項

- 雇用の期間(有期、無期)

- 労働時間、休日、変形労働

- フレックスタイムは使えるか?

- 給与(固定給型、完全歩合給、混合型)

- 定額残業制度でリスクヘッジ

- 解約戻入金・手数料不足と最低賃金

- 雇用の終了、65歳雇用延長

- 歩合給に関する留意点-Q&A

- 完全歩合給は、違法と聞いたのですが?

- 歩合給制でも残業代の支払いは必要?

- 歩合給に残業代を込みとすることは?

- 歩合給と社会保険の関係

- 社会保険加入の影響と留意点

セミナーの実施

- セミナー・勉強会の実施時間は、1時間~1時間30分を想定しています。

- セミナー終了後、各代理店の個別無料相談も承ります。

- 費用は、ご相談に応じます。お気軽にお申し付けください。

- 参加者5人以上から承ります。

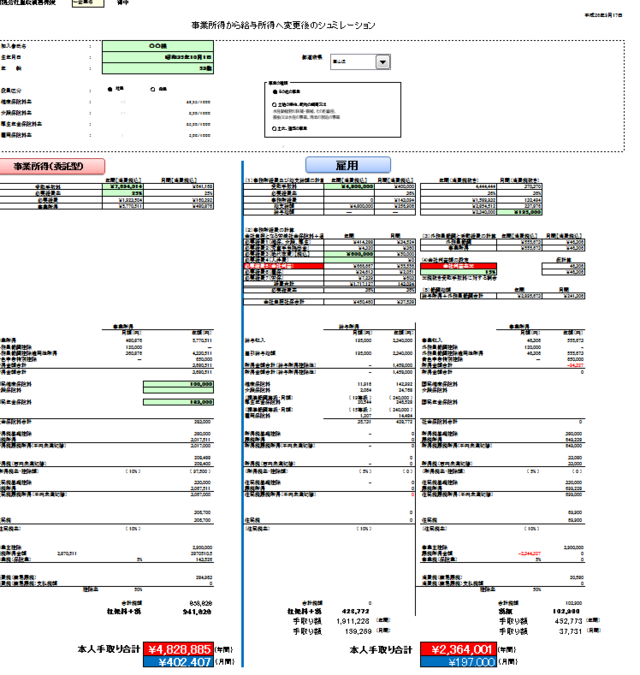

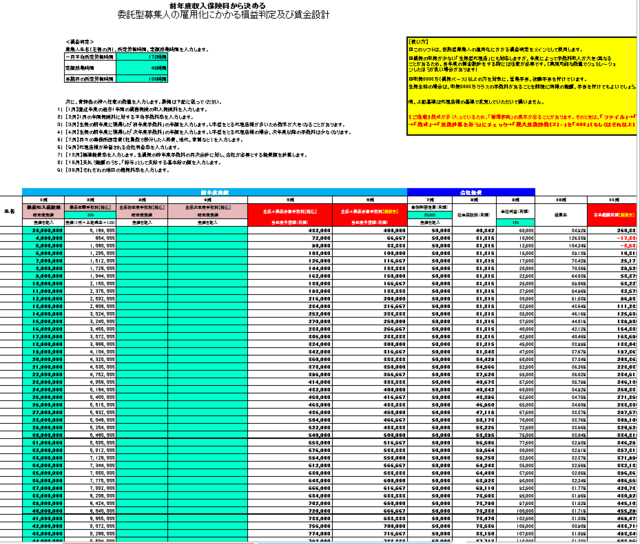

賃金・給与のシミュレーションの重要性

なぜ、委託型募集人が直接雇用になると、賃金給与のシミュレーションが必要なのか?

- 1受け取る手数料が、事業所得から給与所得へと切り替わる

- 2しかし、外務員報酬(歩合給)は事業所得の取り扱いとなる(国税局HPより)

- 3しかし、外務員報酬(歩合給)は社会保険料の算定基礎に含まれる

- 4国民年金が厚生年金へと切り替わる(代理店負担が生じる)

- 5国民健康保険が健康保険へと切り替わる(代理店負担が生じる)

- 6雇用保険の加入対象となる(代理店負担が生じる)

- 7労災保険の加入対象となる(全額代理店負担)

- 8必要経費の負担率が、契約内容によって変わる

- 9最大の関心事は、直接雇用になった場合、手取額が幾らになる?かである

雇用移行シミュレーションソフトの活用

弊所では、保険代理店支援社労士ネットワークで独自開発した「雇用移行シミュレーションソフト」を活用して様々なパターンで、支払手数料のシミュレーションを行います。

シミュレーションパターン

- 基本給のみ

- 基本給+外務員報酬(歩合給)

- 外務員報酬(歩合給)いわゆるフルコミッション

代理店経営者が事前に把握できる数値

事業所経費を増減させることにより、

- 本人の手取額

- 社会保険料

- 労働保険料

- 所得税(給与所得)

- 所得税(事業所得)

シミュレーション後のデータを活用

弊所では、委託型募集人を直接雇用にする過程において、このシミュレーション後のデータ(数値)をもとに、経営者を交えて各人と面談を実施します。

- 必要経費(率)の目安

- 各医療保険制度による保険料負担額の目安

- 各年金制度による保険料負担額の目安

- 給与所得税の目安

- 事業所得税の目安

- 税引き前金額と手取額

シミュレーションの重要性(委託型募集人制度の適正化)

シミュレーションは必須作業

雇用契約に移行する場合、委託契約に比べて法規制、各種負担が違ってきます。

このため、委託型募集人に説明する前に、委託型と雇用型のそれぞれで、移行シミュレーションを事前に行う必要があります。この作業をきちんと行っていないと、後々のトラブルに発展するリスクを抱え込むことになります。

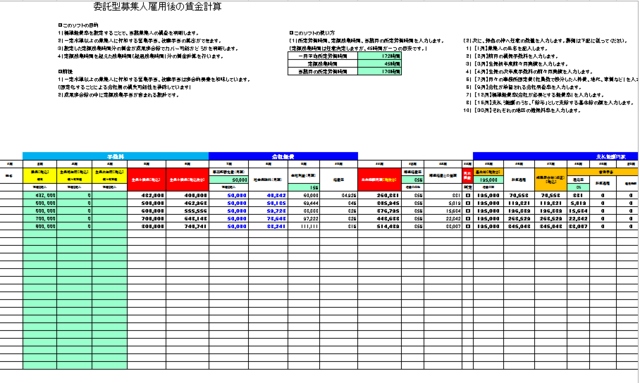

保険代理業支援社労士ネットワークでは、独自にシミュレーションソフトの開発を行い、適正化コンサルティングに活用しています。数字を出して、ビジュアル化すると説得力がグーンとアップします。

下のサンプルは、保険代理業支援社労士ネットワークが実際に開発し、適正化コンサルティングの現場で使用しているものです。雇用する側として、確保したい利益の額、直接雇用によって発生する経費の予想額(社会保険料の会社負担分を含む)などの数字がわかれば、実際の手取り額が明示できるようになっています。

シミュレーション1

シミュレーション2

シミュレーション3

代理店が利益を確保し、雇用される募集人も納得感が得られるよう、経費の見込額を積算し、報酬額の具体的根拠を示すシュミレーションを作成、提示します。

直接雇用後、受け取った報酬が予想より少なかった、とか、経費率が高いのではないか?などという「誤解に基づくクレーム」を発生させないためにも、こうした作業はとても大切になります。

委託型募集人を直接雇用にした場合の労務管理

労務管理の重要性

委託型募集人であれば、労働法が適用されない個人事業主ですが、直接雇用にした場合は、「労働者」として扱われ、労働法が適用されます。その中でも、労働基準法は、経営者に対して、様々な規制を設けています。

労働基準法の規制

| 1.労働時間 | 労働時間は、1週40時間、1日8時間が原則となります。変形労働時間制度を採用すれば、1週40時間を超えて、また1日8時間を超えて働いてもらうことも可能です。 保険代理店は、フレックスタイム制が相性が良いかもしれません。来年あたり、法改正が予定されており、使い勝手が向上する予定です。休日は、労働時間と相対的関係にありますので、労働時間管理の選択が重要なポイントとなります。 |

|---|---|

| 2.休日 | |

| 3.時間外労働 | 1日8時間、1週40時間を超えた場合、25%の割増賃金を支払う必要がありますが、1年単位の変形労働時間制又は1ヶ月単位の変形労働時間制を導入すれば、割増賃金を払わないで済むケースもあります。 時間外労働協定(36協定)も忘れずに提出しましょう |

| 4.割増賃金 | |

| 5.年次有給休暇 | このご時世、有給休暇は避けて通れません。計画的付与制度で戦略的に活用しましょう。導入のポイントは、所定休日の適切な設定になります。 |

| 6.退職、解雇 | 離婚と同じく、退職・解雇は労務管理のステージにおいて、多大な労力を要します。合意退職に向けた経営者の手腕が問われるところです。

|

| 7.労働契約書(雇用契約書) | 労働者を採用した場合は、労働条件を記載した、労働契約書(労働条件通知書)を作成、交付する必要があります。

|

| 8.就業規則 | 労働トラブルになったときの、拠り所が就業規則です。インターネットからダウンロードしたものや、同業他社の使い回しは、百害あって一利無しです。理由はここをクリック。 |

| 9.賃金規程(給与規程) | 委託型募集人を直接雇用に移行して、労働者にした場合の、一番重要なポイントが賃金給与制度になります。未払い残業代請求対策を盛り込むことで、ブラック社員から会社を守ります。 |

| 10.最低賃金 | 直接雇用後の賃金・給与支払いのパターンで、「基本給+歩合給」を選択した場合、歩合給の比率が高いと、最低賃金を下回るケースが出てくるので注意が必要です。

|

直接雇用における労務管理の構築をお手伝い

弊所では、下記の労務管理をすべて盛り込むことが、労働トラブルから保険代理店を守る最善の方法と考えますが、ご要望に応じて選択的にお手伝いすることも可能です。

必要最小限

- 委託型募集人ごとの加入公的保険の精査及び選択

- 直接雇用後の、賃金・給与の支払いパターンの選択

- 賃金給与の支払いパターンをシミュレーションする

- 委託型募集人と経営者を交えて、個別面談の実施

- 合意した賃金給与、労働条件を記した労働契約書の作成

オプション

- 保険代理店のリスクに対応した就業規則の作成

- 保険代理店のリスクに対応した賃金・給与規程の作成

- 未払い残業代請求に対応できる固定残業制度の構築

- 未払い残業代請求に対応できる歩合給制度の構築

- 上記1~4の制度についての社員説明会の実施

雇用契約型募集人の転換に伴う業務一覧

各種制度の構築

- 1労働時間管理の選択

週40時間制への対応、変形労働時間制、フレックスタイム制、法定休日

- 2給与制度の構築

固定給と(完全)歩合給、未払い残業対応、戻入金、給与所得と事業所得

- 3就業規則の作成

服務規定、入社時誓約書、退職時誓約書、能力不足の解雇、期間雇用契約

- 4賃金規程の作成

固定残業制度(固定給、歩合給)、固定給制度、完全歩合給制度、混合型

- 5雇用契約書の作成

雇用期間の有・無、試用期間、月例給与、賞与、退職金、昇級、支払日、締日

社会保険の新規適用

- 1健康保険

- 2厚生年金保険

- 3雇用保険

- 4労災保険

アウトソーシング

- 1社会保険手続

- 2給与計算

- 3賞与計算

- 4労務相談

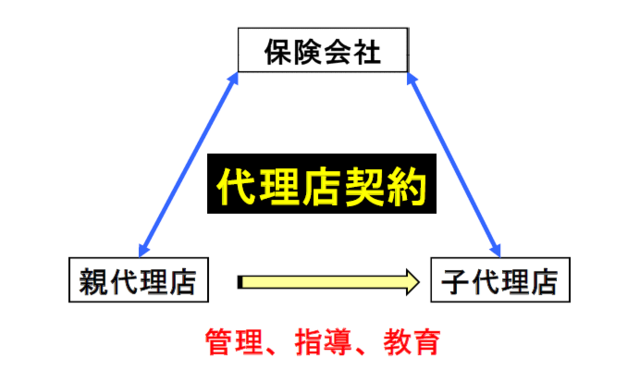

3者間スキームは、各保険会社の対応に温度差があるように感じています。委託型募集人をいったん代理店として「放出」しながら親代理店に「管理、指導、教育させる」構図です。

現時点で「保険代理業支援全国社労士ネットワーク」の立場から言えることは、いったん「放出」した元委託型募集人を「独立」させ、保険会社が本来行うべき教育、管理、指導の役目を「親代理店」に肩代わりさせるとしたら、その頻度、程度、強度において、労働基準法の「使用者」と「労働者」の関係に接近することを意味し、これはすなわち労働基準法違反、一方、「親代理店」ではなく、保険会社が「面倒を見る」カタチをとっても、それが形式主義に陥れば同様に労働基準法違反の疑いが濃くなりますので、注意が必要だということです。

この3社間スキームは、適正化というよりは、運用を間違えれば労働関係諸法令違反にもなりかねないものですので、この三者スキームの内容を十分理解することが重要になってきます。

当ネットワークでは独自に金融庁監督局保険課に疑義照会をあげ、上記のような問題点について当局の見解をただしていますが、返ってきた回答は、「保険業法及び労働関係法規の遵守を徹底して求めていく」という法律条文そのもののような回答でした。

業務対応地区

【中国地方】-山口県、広島県、岡山県、島根県、鳥取県

【九州地方】-福岡県、大分県、熊本県、長崎県、佐賀県、鹿児島県、宮崎県、沖縄県

【四国地方】-愛媛県、香川県、高知県、徳島県

※ただし、下記の業務は全国対応が可能です。

【労働トラブル対応・解決業務】

- 労働基準監督署の対応

- 合同労組・ユニオン・労働組合の対応

- 未払い残業代請求対策対応

【トラック運送業の賃金制度】

- 2024年問題の対応・対策

- 労働時間管理構築

- 未払い残業代対策

- 賃金制度構築(歩合給、固定残業)

- 働き方改革の実務対応

【就業規則の作成・変更・見直し】

- 固定・定額残業制度の導入

- 退職金制度の設計

【労務監査(M&A合併を含む)】

- 労働条件審査、セミナー講師

- M&A合併、事業譲渡

- トラック運送業の労務

- クラウド型勤怠管理

- 労働トラブル対応

- 就業規則の作成・変更

- 働き方改革の対応対策

- 医療-医科 歯科 薬局

- 新規創業の労務管理

- 手続アウトソーシング

- 農業法人の労務管理

- コンピュータ労務診断

- 労務監査・M&A合併

- 労災保険特別加入制度

- 介護事業所の労務管理

- 私立学校法人労務管理

- マイナンバー制度